稀土行业已成为一个计谋性的规模,撑持着环球向绿色能源、前辈筑筑业和邦防规模的转型。咱们坚信该行业正处于早期到中期的上升周期,得益于中邦正经的供应处分、有利的计谋势头以及正在能源转型中的计谋脚色,即使下逛需求仍不屈衡。正在供应危机及地缘政事危机的后台下,短期内价钱应依旧坚挺。跟着新产能的逐渐扩张,中期价钱估计将进入一个更高但更为安靖的区间。咱们发轫对NRE(600111.SS)举办买入操作,并设定邦民币72的主意价钱,首要基于其领先的资源位子、有保护的配额获取渠道以及一体化的产物链。同时,咱们发轫对CRE(000831.SZ)举办中性评估,设定邦民币61.6的主意价钱,因为是其范围较小整合水平有限、对高放射性元素(HREES)的敞口较大,以及预期估值上升空间有限。

周期视角-咱们以为稀土商场正处于早期至中期的上升周期,这得益于中邦正经的供应处分、有利的计谋势头以及电动汽车和可再生能源规模对磁铁的强劲需求。轻稀土价钱已从2022年的峰值程度有所懈弛,但仍依旧正在之前的低谷上方,而重稀土则因供应危机而依旧坚挺。

价钱视图-短期而言,咱们估计价钱将依旧坚挺,并存正在上行趋向,因为是供应危机以及地缘政事危机的存正在。中期来看,构造性需求增加以及慢慢的产能扩张意味着价钱将处于更高但更为安靖的价钱区间。轻稀土元素或者会看到较为温和的动摇(如钕错),而重稀土元素(如镝铽)则或者履历更为强烈的价钱动摇,由于供应更为受限且代替难度较大。

估值-咱们对NRE和CRE的估值高于其史乘均匀市净率的2倍法式差或1.5倍法式差,这反响出该行业正在计谋援救、供应顺序以及稀土正在电气化及供应链平安方面日益增加的计谋要紧性激动下,正处于早期到中期的上升周期。固然咱们估计这周期不会抵达2021年峰值时的强度--当时估值比均值超越赶上4.5倍法式差--一但咱们坚信,构造性需求增加、改正经的资源掌管以及更强劲的计谋援救,使得估值处于史乘范畴的高端是合理的。咱们给NRE分派了+2sd的评级,而给CRE分派了+1.5sd的评级,并给NRE的股票评定为“买入”,这反响出NRE正在各个周期、笔直整合的价格链以及强盛的配额援救的供应位子方面都依旧了安靖的结余本事。

正在中邦北方稀土(NRE)上投资--得益于对 Bayan Obo资源的私有性获取,NRE是中邦最大的轻稀土坐蓐商,具有从加工到下逛产物的笔直整合价格链。其范围和众样化的产物组合撑持了相对安靖的利润率和低收益的周期性,使其成为捉拿行业顺风效应的优选器材。咱们给出的邦民币72元的保举价钱是基于9.5倍2026年预期市净率的估值,相较于其自2013年今后的史乘市净率均匀值的溢价幅度为2法式差。目下股价对应的2026年预期市盈率为54.9倍,市净率为7倍。

中立对付中邦稀土(CRE)-固然对付稀土元素而言,CRE具有计谋上的要紧性,但其业务价钱明显高于NRE,咱们以为这种溢价过高,由于其范围较小且收益动摇性较大,于是咱们对其持中立立场。咱们的主意价位为邦民币61.6元,是基于2026年预期市净率的12倍,相较于公司自2013年今后的史乘市净率均匀值有+1.5sd的溢价。目前,CRE的股价是2026年预期市盈率的90.5倍,以及2026年预期市净率11.1倍。

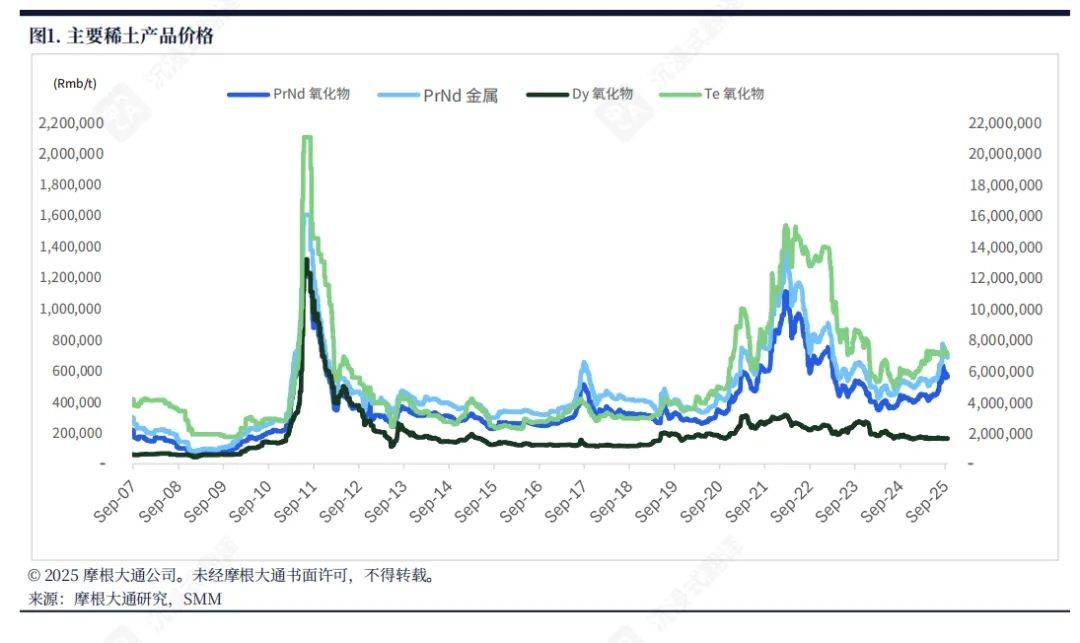

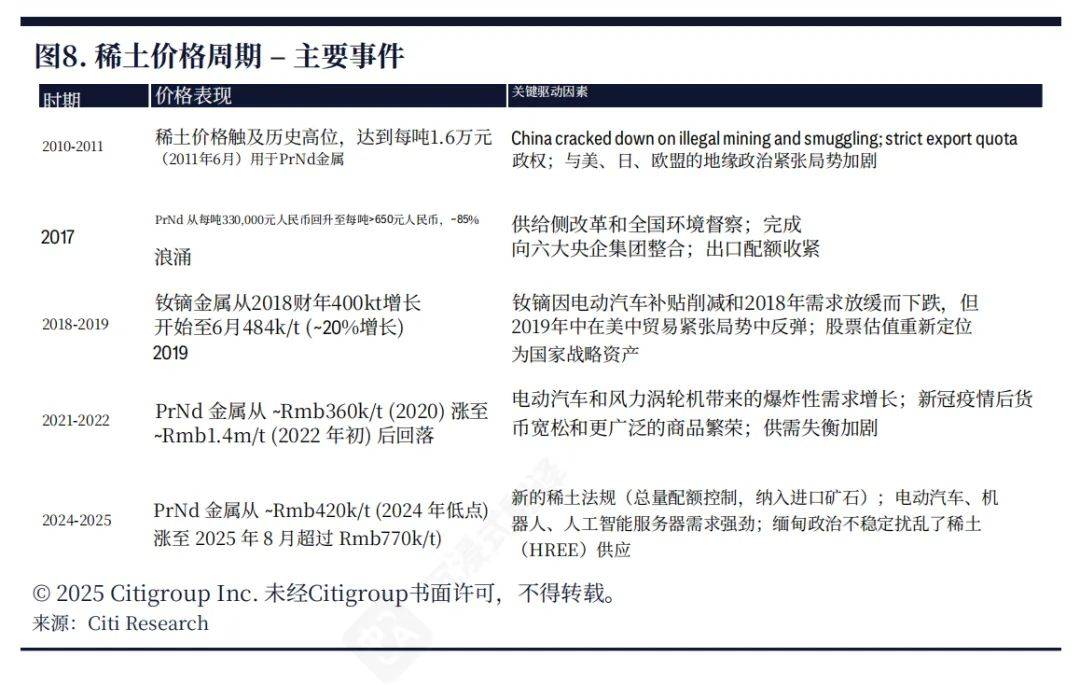

按照咱们的认识,稀土行业正在履历了2022年的峰值后,正处于早期至中期的上升周期阶段。PrNd氧化物的价钱从7月初的约63.3万邦民币/吨(约合88美元/千克)上涨至8月末的峰值,随后于9月初回落至约60万邦民币/吨(约合84美元/千克),而更低的低点则依旧稳定。Dy氧化物的价钱则依旧正在约165万邦民币/吨(约合230美元/千克)的较高程度。撑持这一较高程度的成分征求:中邦更为正经的配额轨制,该轨制现正在遮盖了冶炼/折柳经过中的进口原料;缅甸原料供应的动摇性;以及新的订价保护机制,如美邦邦防部设定的NdPr价钱底限为110美元/千克。总体而言,根本面成分显示价钱将逐渐苏醒,并存正在上行趋向,这得益于中邦供应顺序的收紧、电动汽车和风电规模安靖的需求,以及美邦和合联邦度对供应链众元化所予以的计谋援救。

稀土元素指的是元素周期外上的一组17种金属元素,此中征求15种镧系元素以及钪和钇。按照它们的原子量和丰采,这些元素大凡被分为两类:

■轻稀土元素:镧(La)、铈(Ce)、镨(Pr)、(Nd)、钷(、钐(Sm)和铕(Eu)。这些元素的相对丰采较高,正在地球Pm)地壳中的浓度也更高。

重稀土元素:钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)铥(Tm)、镱(Yb)、(Lu)、钪(Sc)和钇(Y)。这些元素的储量更为零落,且正在地壳中的浓度较低。

它们奇特的磁性、发光性和催化性格使其正在永磁体、化剂、电池和光学规模中饰演着弗成或缺的脚色。固然每种稀土元素都有其特定的使用,但、镝、镨和铽这四种元素正在洁净能源规模尤为要紧。

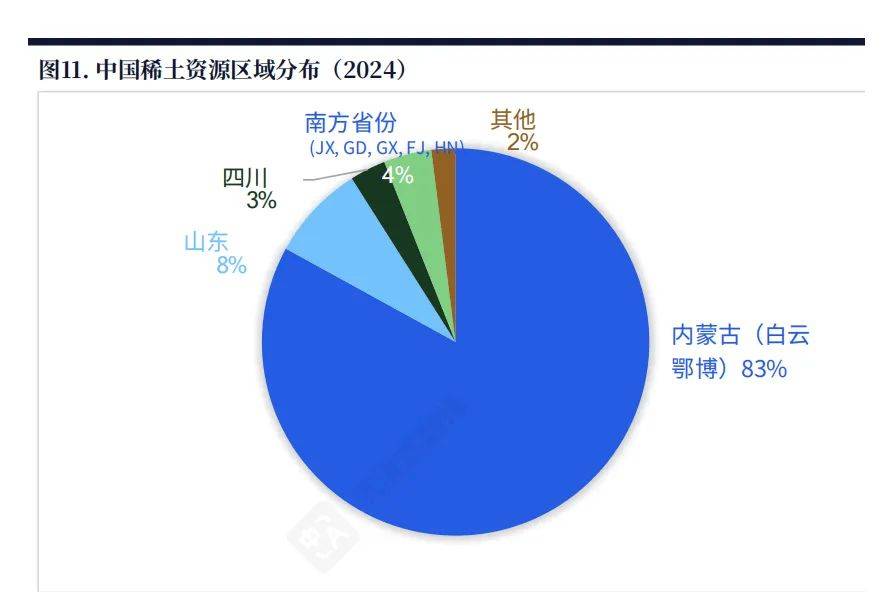

中邦的稀土资源散布高度会集,体现出显然的地舆二元性:北方的内蒙古巴颜喀拉山区域主导着轻稀土资源的散布,而南方的省份(江西、广东、广西)则正在中等和重稀土资源方面攻克领先位子。

精细地质忖度解释正在更深的地层中存正在特地的潜力,进一步牢固了其环球主导位子。

像Dy和Tb云云的稀土元素是电动汽车、风力涡轮机和军事体例中高温高矫顽力磁体的要害输入。

稀土坐蓐征求采矿、选矿、精矿瓦解、提取、溶剂折柳和纯化等阶段。开采后,原矿通过选矿升级为稀土精矿。然后通过湿法冶金或热法冶金将精矿加工成氧化物。这些氧化物随后通过熔盐电解或真空热还原等前辈的冶金工艺精粹成金属。因为17种稀土元素物理化学性子极为雷同,且奉陪有杂质的存正在,折柳难度很大。这些经过需求切确的掌管和前辈的本事学问,从而酿成了强盛的进入壁垒。

按照美邦地质考核局数据,2024年环球稀土氧化物(REO)储量忖度为90万吨,中邦占比最大为44万吨,其次是巴西(21万吨)和印度(6.9万吨)。2024年环球REO产量抵达约390万吨,同比增加~4%。

中邦如故攻克绝对主导位子,2024年供应了环球~70%的REO,进一步牢固其掌管位子。其他值得防备的坐蓐商征求澳大利亚、美邦、缅甸和俄罗斯。

美邦的发达较为有限,即使Mountain